领先的汽车电子玩家,未来出行变革创领者

1.领先的汽车电子玩家,未来出行变革创领者

德赛西威是国际领先的汽车电子企业之一,致力于成为未来出行变革创 领者。目前公司业务聚焦智能座舱、智能驾驶和网联服务三大领域,为 全球客户提供安全、舒适、高效的智慧出行解决方案。其中,公司智能 座舱产品涵盖车载信息娱乐系统、驾驶信息显示系统、显示终端、车身 信息与控制系统等,智能驾驶业务线涵盖域控制器、传感器、智能天线 等产品,网联服务板块则包含 OTA、信息安全等。

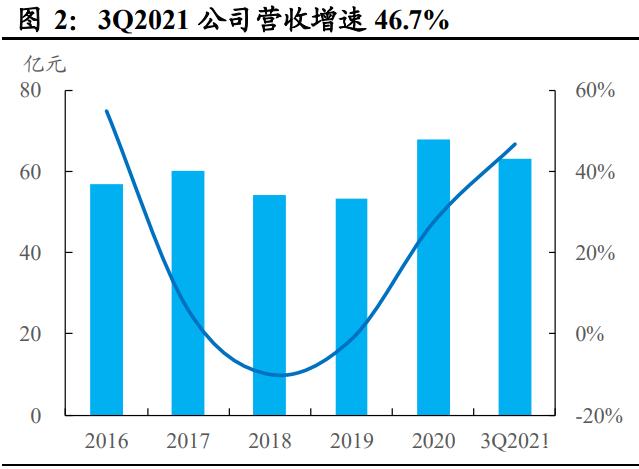

3Q2021 公司营收、归母净利快速增长。3Q2021 公司实现营收 63.03 亿 元,同比增长 46.7%,归母净利润 4.91 亿元,同比增长 54.4%,在芯片 短缺的不利背景下实现了高速增长。

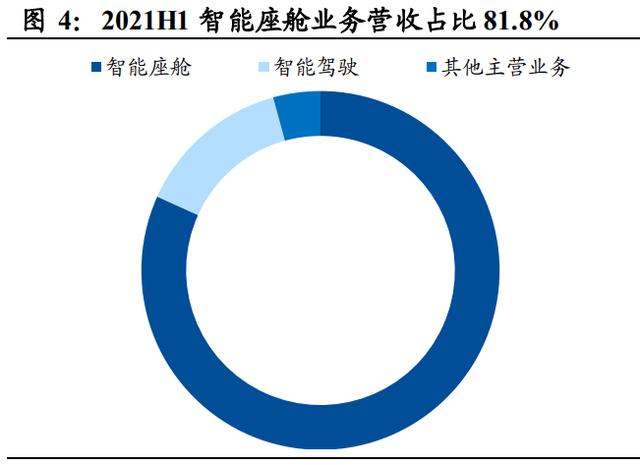

智能座舱业务是公司的基石。1)2021H1 智能座舱业务营收达到 33.38 亿元,占比 81.8%,毛利 8.47 亿元,占比 83.4%。在此期间,公司智能 座舱域控制器、大屏化座舱产品、数字化仪表等座舱产品获得了一汽丰 田、长城汽车、吉利汽车、广汽乘用车、奇瑞汽车、比亚迪等多家主流车企的新项目订单。2)智能驾驶、网联服务板块为公司未来的重要发 力方向,其中智能驾驶业务 2021H1 实现营收 5.71 亿元,占比 14.0%, 毛利 1.09 亿元,占比 10.7%。

在此期间,公司的全自动泊车、360 度高 清环视等 ADAS 产品持续获得国内主流车企的新项目订单,代客泊车产 品即将在多家主流车厂客户的新车型上配套量产,融合高低速场景的自 动驾驶辅助系统已获得项目定点,自动驾驶域控制器产品 IPU04 已获得 多个项目定点。公司智能驾驶产品获得理想汽车、小鹏汽车、蔚来汽车、 一汽红旗、吉利汽车、奇瑞汽车、广汽乘用车等客户的新项目订单。

业务结构优化带动公司毛利率上行。3Q2021 公司毛利率 24.52%,较上 年同期上升 1.54pct,净利率 7.77%,较上年同期上升 0.37pct。毛利率上 升主要系业务结构的优化所致,对比最初的智能座舱硬件销售,现在公 司产品更加智能化、解决方案更全面。 公司研发费用率维持在 10%左右。3Q2021 公司研发费用 6.26 亿元,同 比增长 28.8%,研发费用率 9.93%,较上年同期下滑 1.38pct。

2.智能驾驶:牵手英伟达,尽享自动驾驶盛宴

2.1. E/E 架构升级与自动驾驶渗透率上升助力相关产品放量

2.1.1. 坐拥高性能与高性价比域控制器,受益于 EE 架构升级

E/E 架构快速向集中化演进,带动域控制器等产品放量。随着功能越来 越复杂,数量庞大的 ECU 对整车协同带来了难度,软件更新迭代也难以实现,域控制器在这样的情况下出现。目前,特斯拉、宝马、通用大 众等主机厂的域控/区控车型正加速落地,有望带动自动驾驶域控制器快 速放量。

德赛西威自动驾驶域控制器覆盖高性能与高性价比方案,有望受益 EE 架构的升级。公司自动驾驶域控制器包括 IPU01-IPU04 等四款方案,其 中 IPU01、IPU02 为高性价比方案,IPU03 和 IPU04 为高性能方案:

IPU01 是基于功能安全做的环视和融合泊车统一的平台,这个平台 截至目前出货量最大。集成功能上,公司最初希望加入 ACC 和 AEB 等行车功能,但发现彼时在主机厂层面并没有看到一个行泊一体化 的明确需求。

IPU02 覆盖算力范围为 4-32TOPS,其中第一个量产产品算力 8TOPS, 该产品算力水平已能够满足行泊一体需求,可以提供 L2 与一些简 单的 L2+功能。

IPU03 算力 30TOPS,在 2020 年量产,目前出货量已达数万套。该 产品可以实现高速场景下上下匝道、自主变道,低速场景下 APA、 AVP 以及城市道路的塞车自动跟车等功能,并在 IPU02 的基础上增 加了舱内 DMS、OMS 模块。

IPU04 最高算力可拓展到 2000TOPS,首批产品拥有 254TOPS 算力, 能够实现功能全覆盖。目前,该产品已在多个国内头部主机厂完成 定点,有望在 2022 年量产。

2.1.2. 智能驾驶快速落地,传感器、智能天线等产品望快速增长

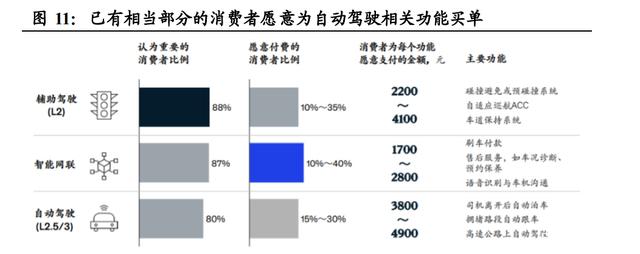

消费者对辅助驾驶、自动驾驶功能的付费意愿较强,相关模块渗透率有 望快速提升。罗兰贝格的调研结果显示,认为辅助驾驶(L2)与自动驾 驶(L2.5/3)功能重要的消费者比例已经分别高达 88%与 80%,其中对 于 L2 中单个功能愿意支付的费用为 2200-4100 元,对 L2.5/3 中单个功 能愿意支付的费用则高达 3800-4900 元。消费者较强的付费意愿有望带 动智能驾驶相关模块渗透率快速上升。

辅助驾驶、自动驾驶功能的快速落地对感知提出了更高要求,对传感器 的需求激增。由于自动驾驶需要在不同天气、光线条件下对周围环境进 行实时的感知,识别、跟踪各种动态或静态的物体并对其可能的行为进 行预判,随着自动驾驶等级的提升,相应的感知需求也在成倍增加。根据地平线的数据,实现L2级别需要 5个摄像头+5个毫米波雷达的方案, 而要实现 L3 高速公路自动驾驶,需要的传感器方案则需要大幅增加为 13 个摄像头+9 个毫米波雷达+1 个激光雷达(各主机厂采用的方案不同, 但传感器数量的大幅增加的趋势是显而易见的)。

智能驾驶功能快速落地有望带动公司传感器、智能天线等产品持续快速 增长。除域控制器外,公司能提供的智能驾驶产品还包括多种传感器以 及整体解决方案。摄像头方面,公司累计出货量已在千万量级;雷达方 面,77 GHz 角雷达已于 2020 年实现量产交付,前雷达预计在 2022 年会 跟随公司 L2 的项目进入量产阶段;智能天线方面,公司 4G T-box、C-V2X 均已实现量产。

2.2. 牵手英伟达,智能驾驶业务如虎添翼

2.2.1. 英伟达目前是自动驾驶芯片的领先者

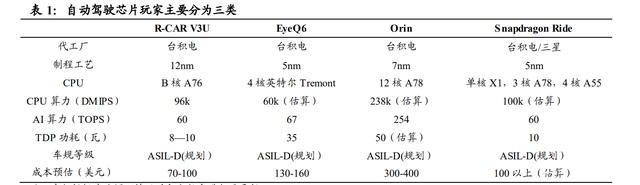

目前自动驾驶芯片主要玩家可以大致分成三类。

第一类是能够提供高算力的开放性平台,主要是高通和英伟达,这 类玩家具有极为丰富的软件生态,此外还包括处于半通用状态,软 件生态弱于高通和英伟达的华为。

第二类玩家主要是传统汽车半导体巨头,主要包括瑞萨、英飞凌、 恩智浦、德州仪器、意法半导体等。在此前车上主要用 MCU 和功 率半导体的时代,他们是主要玩家。在英伟达、华为等第一类厂商 入局之后,收到了一定的冲击。但这些厂商并没有完全放弃自动驾 驶。比如瑞萨是这类玩家中在自动驾驶芯片方面走的比较快的,它 推出的针对 ADAS 和 AD 的 ASIL-D 级片上系统 R-Car V3U 算力已 经能够达到 60Tops,和高通的 Ride 平台是持平的,但量产时间节 点可能会更晚一些。

第三类玩家自研人工智能的 ASIC 芯片,主要包括特斯拉、Mobileye 以及国内的地平线、黑芝麻等,除特斯拉的自研芯片用在自己的FSD 系统中之外,其他厂商往往对外提供软硬件耦合的全栈解决方案。(报告来源:未来智库)

在未来几年内,英伟达自动驾驶芯片预计将继续保持优势地位。

统一且友好的开发环境是英伟达的杀手锏 英伟达是目前业界唯一有能力提供桌面端、云端和车端三端的统一 架构,统一软件开发环境的公司。在车端,英伟达构建了端到端的 平台,可以提供给涵盖传感器、域控制器、数据采集软件的解决方 案;在桌面端,做自动驾驶的公司往往购买的是英特尔的 CPU 和英 伟达的游戏卡;在云端,CUDA 和一系列的人工智能 SDK 都绕不 过英伟达,且图像处理等方面的优势可以帮助英伟达的仿真平台保 持竞争力。

更友好的开发环境为英伟达赢得了数量最多的开发者。全栈能力保 障了英伟达强大的生态,因为在车端、桌面端、云端的所有产品的 软平台都是一样的,在云端开发好的自动驾驶软件可以不用修改地 在桌面端和车端复用,节省了代码的修改量。同时,英伟达走的是 GPU 路线,开发环节比较容易,不需要与硬件做额外的调配,有现 成的语言,直接写好就可以使用;而主要对手以 ASIC 方案居多, 工具链成熟度相对较低,对于开发者并不是十分友好。

先发优势是英伟达的重要优势

英伟达进入自动驾驶市场更早,进度上领先主要竞争对手。2021 年 4 月,英伟达发布了新一代 SoC——Atlan,单 SoC 算力能够达到 1000TOPS,预计 2023 年向开发者提供样品,2025 年大量装车。目 前英伟达自动驾驶芯片领先主要竞争对手 2 个代际,即领先接近 2 年时间。

在某种程度上,自动驾驶软件和手机软件存在一定的差异,这使得 先发优势在自动驾驶领域变得尤为重要。

1)在手机市场中,不论手机厂商采用高通或是联发科的芯片,上 层均有一个统一的安卓操作系统,对于手机厂商而言,把下一代手 机的芯片从联发科切换到高通不会造成太大的影响,反之亦然。

2)自动驾驶中,上层软件和底层芯片平台的耦合程度是比较高的。 一方面,客观上来讲,神经网络涉及较多调优,可能在某个硬件上 好不容易通过调优达到了较好的效果,再换一套硬件,调优又需要 重新进行,而且在目前工具链并不是很成熟的情况下,反复调优的 过程会比较痛苦且效率较低。另一方面,主观上来讲,芯片厂商与 操作系统厂商都有分立、碎片化的动机。在智能手机中,同一个安 卓操作系统之上搭载着各种各样的 APP,而自动驾驶虽然有各种各 样的应用场景,比如 AVP、TJP 、HWP 等等,但本质上都是同一 类应用,换句话说自动驾驶生态中涉及的应用范畴是远远窄于手机 的。

在这种情况下,如果核心算法开源,就会失去差异化。在这种 情况下,英伟达、高通等芯片厂商具有通过技术上的分立实现生态 差异化的动机。 这种主观和客观的因素使得主机厂进行芯片迁移的成本非常高,而 在主机厂需要选择“站队”的关键时点,作为领先者的英伟达毫无 疑问拥有巨大优势。